اشخاصی که با ابعاد حقوقی و اجرایی قراردادهای نفتی در ایران آشنا هستند به روشنی می دانند که اگرچه هم اکنون تدوین و پیشنهاد مدل جدید این قرارداد شروع شده است، ولی تا عدم انجام تبیین کافی برای «مدل جدید قرارداد نفتی ایران»، برای «ضرورت معرفی» و «اختیارات وزارت نفت» در الزامآور ساختن این نوع از قرارداد همچنان راهی طولانی برای اجرای آن حتی در دوران پساتحریم باقی مانده است.

به گزارش پایگاه خبری اوپکس به نقل از خبرگزاری دانشجویان ایران (ایسنا)، این بخشی از مطلبی است که تحت عنوان «تبیین مدل جدید قرارداد نفتی ایران» به قلم فرشید فرحناکیان دانشجوی دکترای حقوق نفت و گاز دانشگاه تهران نگاشته شده است.

نگارنده در مقدمه این مطلب آورده است:

وزارت نفت اخیراً مدل جدید قرارداد نفتی بالادستی ایران تحت عنوان «قرارداد نفتی ایران» (Iran Petroleum Contract: IPC) را از طریق کمیته بازنگری قراردادهای نفتی تهیه و آن را مدل مطلوب خود برای دوران پساتحریم معرفی کرده است.

اگرچه همچنان اطلاعات ارایه شده راجع به این قرارداد هنوز کامل نمیباشد و همین امر قضاوت راجع به آن را قطعاً قابل ایراد می سازد، ولی در ذیل تلاش گردیده است «مدل جدید قرارداد نفتی ایران»،«ضرورت معرفی» و « اختیارات وزارت نفت» در الزامآور ساختن این نوع از قرارداد؛ با همین میزان اندک از اطلاعاتی که مورد دسترس عموم قرار گرفته است، مورد تبیین قرار گیرد.

متن کامل این مطلب که در اختیار ایسنا قرار گرفته به شرح زیر است:

تبیین مدل جدید قرارداد نفتی بالادستی ایران

دو امری که معمولاً به هنگام تبیین هر قرارداد بالادستی اساسیتر مینماید، عبارت است از:

اول: روش حقوقی انتخابی برای ترکیب تعهدات و منافع شرکت نفتی بین المللی (International Oil Company: IOC) و شرکت ملی نفت (National Oil Company: NOC) می باشد؛

دوم: نظام مالی و مالیاتی (Fiscal Terms) که عواید طرفین پس از انجام موضوع هر مرحله از قرارداد را معین می کند.

اول) روش حقوقی اجرای قرارداد جدید نفتی ایران:

برای تنظیم مواد مدل جدید قرارداد نفتی ایران (Iran Petroleum Contract: IPC) در حالت کامل آن؛ همانند سایر قراردادهای نفتی، چهار مرحله در نظر گرفته شده است:

مرحله اکتشاف (Exploration)؛

مرحله توسعه (Development)؛

مرحله تولید (Production)؛

فعالیت های «ازدیاد برداشت نفت» (Enhanced Oil Recovery: EOR) و یا «بهبود برداشت نفت» (Improved Oil Recovery: IOR).

تشکیل سه شرکت ثالث (Joint Company) برای اجرای هر یک از مراحل اکتشاف، توسعه و تولید نفت با مشارکت شرکت نفتی بین المللی طرف قرارداد و شرکت ملی نفت یا شرکت های تابعه مقرر آن به عنوان روش حقوقی مدل جدید قرارداد نفتی ایران پیش بینی شده است.

البته علی القاعده شرکت ثالث مشارکتی (Joint Company) شرکت نفتی بین المللی طرف قرارداد و شرکت ملی نفت یا شرکت های تابعه مقرر آن که برای مرحله تولید در نظر گرفته شده، صرفاً تکلیف به راه اندازی میدان و دارای موضوع فعالیت مشاوره خواهد بود و انجام مرحله بهرهبرداری میباید کاملاً در اختیار شرکت ملی نفت یا شرکت های تابعه مقرر آن قرار بگیرد. البته گویا این مدل قرارداد به انجام مرحله بهره برداری توسط خود این شرکت ثالث مقرر برای توسعه و تولید نیز بی میل نمی باشد.

این «شرکت ثالث مشارکتی مرحله تولید»(Joint Operating Company: JOPCO) در تعامل با «شرکت ثالث مشارکتی مرحله توسعه»(Joint Development Company: JODCO)؛جهت تامین دانش فنی و منابع مالی لازم برای خود، می تواند وظیفه فعالیت های مربوط به مرحله ازدیاد یا بهبود برداشت نفت را نیز به عهده داشته باشد.

روش حقوقی اجرای قرارداد جدید نفتی ایران

بدین ترتیب برای انجام صورت کامل یک مدل جدید قرارداد نفتی ایران سه شرکت مشارکتی اکتشاف، توسعه و بهره برداری پیش بینی شده است. اینکه این شرکت های ثالث مقرر با ورود به مرحله دیگری از قرارداد همچنان باقی می مانند یا منحل می شوند و یا اینکه با تغییر اساسنامه خود در قسمت موضوع فعالیت شرکت، موضوع خود را با مرحله جدید قرارداد تطبیق می دهند، می تواند فروض مختلفی را ایجاد کند.

ایجاد تعادل مابین دریافتی کارکنان طرف ایرانی با کارکنان طرف خارجی در این شرکت های ثالث مقرر و توجیه مابه التفاوت اضافی دریافتی احتمالی کارکنان طرف ایرانی در این شرکت ها با دریافتی سایر کارکنان طرف ایرانی در خارج از این شرکت ها و در ساختار اداری اصلی اش نیز قابل بررسی خواهد بود.

فی الواقع برای یک شرکت بینالمللی نفتی این قرارداد جذاب توصیف شده، صرفاً یک سرمایه گذاری ریسک پذیر در قالب تشکیل شرکت های ثالث مقرر برای مراحل مختلف با مشارکت این شرکت بین المللی نفتی با شرکت ملی نفت یا شرکت های تابعه مقرر آن می باشد؛ که از یک طرف در ابتدای امر می باید هم از جانب خود و هم از جانب طرف ایرانی کلیه سرمایه پولی لازم برای تشکیل و انجام موضوع فعالیت این شرکتهای ثالث مقرر را تعهد و پرداخت کند؛ و از طرف دیگر می باید دانش فنی لازم برای تحقق موضوع هر کدام از این شرکتهای ثالث مذکور را با حداکثر استفاده از توان داخلی طرف مقابل تامین نماید.

دوم) نظام مالی و مالیاتی قرارداد جدید نفتی ایران:

نظام مالی و مالیاتی مقرر برای مدل جدید قرارداد نفتی ایران بر «بازپرداخت کامل انواع هزینه های مرتبط»، «پرداخت حق الزحمه» و پیش بینی نظام تشویقی برای «کاهش هزینه ها» و «افزایش تولید صیانتی» قرار گرفته است.

نظام مالی و مالیاتی مدل جدید قرارداد نفتی ایران

در این نوع از قرارداد اصولاً با اختصاص حداکثر 50 درصد «عواید» حاصل از فروش نفت تولیدی توسط شرکت ملی نفت ایران به عنوان نفتِ هزینه (Cost Oil)، انواع هزینههای مرتبط مقرر در مدت زمان معین شده بازپرداخت کامل (Full Cost Recovery) می گردد؛ اگرچه به هنگام تعریف نفتِ هزینه به اختصاص «خود تولید» استخراج شده از میدان موضوع قرارداد جهت استهلاک هزینه ها نیز اشارهای شده است.

برای تشویق به صرفه جویی و کاهش هزینه های پیش بینی شده برای انجام موضوع قرارداد، بخشی از مبالغ صرفه جویی شده با توجه به شاخص در نظر گرفته شده برای این موضوع (Cost Saving Index) به عنوان تشویق به شرکت نفت بین المللی مسترد می گردد.

حق الزحمه در نظر گرفته شده برای توسعه میادین جدید نفتی (Development Fee For Green Discovered Fields) برابر با مبلغ دلار معین شده در ازای تولید هر بشکه نفت از میدان موضوع قرارداد می باشد که در «طی مدت» و «شرایط پرداخت» مقرر تخصیص می یابد.

مدت پرداخت حق الزحمه بین 15 تا 20 سال خواهد بود که از اولین تولید (First Production) شروع می شود و بسته به شرایط متغیر خواهد بود ولی در هر صورت از 20 سال بیشتر نخواهد بود.

حق الزحمه توافق شده برای تولید هر بشکه به شرطی تماماً پرداخت می شود که تولید به میزان هدفگذاری شده در منحنی تولید (Plateau) برسد و برای مدت مشخص شده در همین منحنی تولید در همان سطح حفظ یا بیشتر گردد.

پس از اولین تولید تجاری اگر میزان و ثبات تولید استخراجی در منحنی تولید به بیش از هشتاد درصد هدف برنامه ریزی شده در طرح جامع توسعه (Master Development Plan: MDP) نرسد، صرفاً نصف حق الزحمه پرداخت خواهد شد. در صورتی که حق الزحمه فوق الذکر هم برای کشف و هم برای توسعه (Exploration &Development Fee) میادین نفتی توافق گردد؛ جهت تعادل مابین ریسک برداشتی و مابه ازای دریافتی و ایجاد مکانیسم دریافتی متغیر متأثر از ریسک متنوع میادین متفاوت، میزان آن بر اساس یک معیار تعدیلپذیر که بر آر فاکتور (R - Factor) مبتنی است تعیین می گردد.

همچنین به جهت تشویق افزایش تولید صیانتی به میزان حداکثر نرخ بهینه برداشت از مخزن (ReservoirMaximum Efficient Rate of the Reservoir:MER) از طریق اعمال یک معیار تعدیل پذیر دیگر مبتنی بر آر فاکتور (R - Factor)، با افزوده شدن به مقدار تولید، حق الزحمه مقرر نیز تعدیل می گردد.

به جهت آن که شرکت بین المللی نفتی از افزایش احتمالی قیمت نفت در طول مدت اجرای قرارداد بهره مند شود این امکان نیز می تواند وجود داشته باشد که دریافتی آن متأثر از تغییرات مثبت قیمت نفت متغیر باشد. فی الواقع اگرچه در قرارداد بیع متقابل سود و حق الزحمه (Remuneration Fee) پیمانکار از طریق نرخ بازگشت سرمایه (Rate of Return: ROR) مندرج در قرارداد مشخص می گردد؛ ولی در این مدل جدید اگرچه قطعاً منصفانه و باصرفه بودن میزان حق الزحمه مقرر بر اساس همین نرخ بازگشت سرمایه محاسبه می گردد، ولی این نرخ در قرارداد قید نمیگردد و صرفاً به درج میزان حقالزحمه و سایر شرایط مرتبط با پرداخت آن اکتفا می گردد.

مع الوصف جهت تبیین مدل جدید قرارداد نفتی ایران:

اگر قراردادهای اصلی بالادستی نفتی به چهار گروه عمده امتیازی (Concession Agreements)، مشارکت در سرمایه گذاری (Joint Venture Agreements)، مشارکت در تولید (Production Sharing Contracts) و قراردادهای خدمت (Service Contracts) تقسیم شوند:

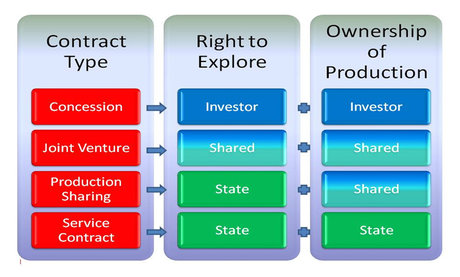

تفاوت قراردادهای اصلی بالادستی نفتی

اگرچه اختصاص بخشی از عواید نفت تولید شده پس از کسر نفت هزینه به شرکت نفتی بین المللی در مدل جدید قرارداد نفتی ایران، تا حدودی آن را شبیه قرارداد مشارکت در تولید نموده است؛ ولی از آنجا که برای شرکت نفتی بین المللی طرف قرارداد حق مالکیتی بر نفت استخراجی در نظر گرفته نشده و هزینه و عواید این شرکت صرفاً از منابع ناشی از فروش نفت مسترد می گردد، این نوع از قرارداد به قراردادهای خدمت نیز نزدیک می گردد. شاید بتوان این نوع از قرارداد خدمت را همانند قراردادهای خدمت عراق، یک نوع «مشارکت در تولید کنترل شده» نامید.

«در قراردادهای خدمت عراق دولت متعهد شده است که هزینه ها و حق الزحمه را از طریق فروش نفت در نقطه تحویل به پیمانکاران پرداخت کند. پیمانکاران می توانند نسبت به مقادیر معینی نفت ادعای استحقاق داشته باشند و این امر به آنها اجازه میدهد که بتوانند مقادیر نفت استحقاقی را به عنوان ذخایر در دفاتر شرکتی خود ثبت کنند (Booking Reserves).

بنابراین این نوع قراردادهای خدمت را می توان یک نوع «مشارکت در تولید کنترل شده» نامید؛ زیرا در آنها شرکت نفت بین المللی در بخشی از نفت شریک می شود، ولی میزان سهم آن از نفت تولیدی بر اساس دلار به ازای هر بشکه نفت تعیین می گردد» (دکتر شیروی، عبدالحسین، حقوق نفت و گاز، فصل یازدهم، گفتار اول، صص. 433 و 434).

تبیین «ضرورت معرفی» مدل جدید قرارداد نفتی بالادستی ایران

اگرچه کمیته بازنگری قراردادهای نفتی در قالب بیان تعدادی از انعطافهای مقرر در مدل جدید قرارداد نفتی جهت جذاب ساختن آن برای شرکت های طرف قرارداد به شرح «جدول انعطاف های مقرر برای مدل جدید قرارداد نفتی ایران»، ضمناً تعدادی از ایرادات منتسب به مدل قراردادهای قبلی ایران (بیع متقابل) را نیز بر شمرده است؛

انعطاف های مقرر برای مدل جدید قرارداد نفتی ایران

1- برنامه جامع منعطف توسعه میدان نفتی

2- تنظیم برنامه کاری و بودجه لازمبه طور سالیانه

3- پوشش تمامی هزینه های مقرر

4- تعادل مابین ریسک برداشتی و مابه ازای دریافتی

5- دریافتی متغیر متأثر از تغییرات قیمت نفت

6- دریافتی متغیر متأثر از ریسک متنوع میادین متفاوت

7- شاخص صرفه جویی در هزینه

8- بهسازی کردن روند تصمیم سازی راجع به انجام موضوع قرارداد

9- امکان انتقال عملیات اکتشاف به بلوک کناری در صورت عدم موفقیت در بلوک اولیه

10- قابل انعقاد برای همکاری های دراز مدت

11- قابل انعقاد برای همکاری های دراز مدت تر تا مرحله ازدیاد یا بهبود برداشت نفت

12- انعطاف در تعیین ترکیب شرکاء

انعطاف های مقرر برای مدل جدید قرارداد نفتی ایران

با این وجود «ضرورت معرفی» مدل جدید قرارداد نفتی بالادستی ایران تحت عنوان «قرارداد نفتی ایران» (Iran Petroleum Contract: IPC) به دلایل ذیل هنوز میتواند با تردید مواجه باشد:

اولاً: از ایرادات قراردادهای بیع متقابل نسل آخر و اینکه این مدل جدید قرارداد نفتی ایران قرار است کدام یک از این ایرادات را برطرف کند، هنوز تحلیل مشخصی وجود ندارد؛

ثانیاً: از این که چه تعداد از این ایرادات احتمالی وارد بر قراردادهای بیع متقابل نسل آخر مربوط به خود این قراردادها هستند و چه تعداد از این ایرادات احتمالی منبعث از دیگر حوزههای مرتبط با اجرای این قراردادها می باشد، هنوز تفکیک دقیقی وجود ندارد؛

ثالثاً: آیا این ایرادات احتمالی آنچنان ارزشمند است که کنار نهادن انباشت دانش و تجربه منتج از اجرای قراردادهای بیع متقابل و مواجه نمودن نظام اجرایی و نظارتی مرتبط با قراردادهای بالادستی نفتی با فضای حقوقی جدید را توجیهپذیر سازد؛

رابعاً: «بهطور خلاصه سرمایه گذاری داخلی و خارجی در معادن نفت و عملیات بالادستی به نحوی که سرمایه گذار مدعی مالکیت و مدیریت بر نفت موجود در مخزن، چاههای حفر شده، تاسیسات سرچاهی، تاسیسات و کارخانجات فرآورش نفت، زمین های مربوط و یا نفت استخراج شده باشد، مجاز نیست.

مالکیت و مدیریت این قبیل فعالیت ها منحصراً در اختیار دولت است که از طرف ملت و با رعایت مصالحه عامه حق تصرف دارد،

البته فروش محصول (نفت و گاز) پس از تولید و در قالب قراردادهای تجاری اشکالی ندارد؛ اما تعهد به فروش آتی نفت و گاز در صورتی صحیح است که منجر به انتقال مالکیت و یا ایجاد سایر حقوق عینی برای خریدار نشده و خریدار نتواند مالکیت یا هرگونه حق عینی دیگر بر نفت و گاز مشخصی را قبل از تحویل ادعا کند» (دکتر شیروی، عبدالحسین، حقوق نفت و گاز، فصل نهم، گفتار اول، ص. 323).

آیا عدم انطباق مدل جدید قرارداد نفتی ایران با این محدودیت ها «رسماً» احراز شده است، در حالی که از یک طرف قوانین موجد این محدودیتها در سرمایهگذاری در حوزه های مربوط به امور بالادستی نفت همچنان معتبر و نسبت به هر قرارداد نفتی بالادستی هنوز لازم الاجراء هستند و از طرف دیگر این نوع از قرارداد خدمت را؛ همانند قراردادهای خدمت عراق، یک نوع «مشارکت در تولید کنترل شده» بر شمردهاند. از همین روی نظراتی هستند که راه حل را صرفاً در تغییر و جذاب ساختن مدل قراردادهای نفتی ایران نمی دانند.

/////دکتر فرشاد مومنی در این رابطه اظهار میدارند: «متاسفانه با عملکرد نامطلوب دولت نهم و دهم در حوزه صنعت نفت، این توهم برای بسیاری از مسئولان اجرایی دورههای قبلی ایجاد شده که چون دولت آقای احمدینژاد عملکرد مناسبی نداشت پس ما خوبیم! این یک توهم بزرگی است و اگر استمرار یابد میتواند خسارتبارتر از گذشته شود. دل بستگی صرف به ژستِ بستن قرارداد، خسارات بیشتری به کشور می زند. معتقدم قراردادهایی که قرار است اجرا شود ضربه های بدتری به کشور وارد می کند؛ زیرا ساختار درستی در صنعت نفت دیده نمی شود و همتی نیز برای اصلاح آن مشاهده نمی شود.

یک سوال اساسی و سرنوشت ساز این است که در چنین شرایطی و درحالی که ما قادر به استفاده خردورزانه از سرمایه های مادی و انسانی خود نیستیم آیا امکان استفاده کارآمد از سرمایه های خارجی وجود دارد؟ مساله عدم شفافیت و بی برنامگی با وجود طی شدن مدت طولانی از نسل اول قراردادهای بیع متقابل همچنان پا برجاست.

چه در ارتباطات شرکت ملی نفت با خارجی ها و چه در برقرار کردن رابطه منطقی میان بخش نفت با توسعه ملی، با انبوهی از ابهامات و نگرانی ها و بی برنامه گی ها رو به رو هستیم و اگر اصلاح نشود هیچ قراردادی به سود ما نیست.

جریان تصمیم گیری و تخصیص منابع در ایران، برخورد دو گانه با عنصر خارجی و ایجاد جاذبه برای سرمایه گذاری دارد؛ آنجایی که شعار است و ادعا به یک شکل برخورد می کند و آنجایی که مقام عمل پیش می آید طور دیگر.

قراردادهای ما در دوره پس از سال 1357 گاهی بیست درصد گران تر از قرارداد کنسرسیوم در یک شرایط یکسان تمام شده است. این همان شکاف بزرگ میان ادعاها و عملکردهاست که عده ای خواستهاند با لاف زنیها و گزافه گوییها آن را جبران کنند.

در بعضی موارد، تجربههایی ظاهر می شود که واقعاً ممکن است طرف صادق و انقلابی هم باشد اما به دلیل ساختار نهادی غیر شفاف و غیر پاسخگو، اجازه چانه زنی کافی در مقابل طرف خارجی را نداشته باشد و در نهایت امتیازهای غیر عادی تری به خارجی ها نسبت به دوره های قبل داده شود.

اگر بخواهیم از فرصتهای جذب سرمایههای خارجی در جهت بهبود وضعیت ارتقای سطح توسعه ملی استفاده کنیم باید خیلی از صلاحیت ها را در خودمان ایجاد کرده باشیم، خیلی اصلاحات نهادی را باید تمهید کرده باشیم و باید درک روشن و شفافی از تجربه های تاریخی خودمان فراهم کرده باشیم؛ در غیر این صورت این آسیب پذیری به قوت خودش باقی خواهد ماند» (دکتر مؤمنی، فرشاد، گفتگو راجع به قراردادهای نفتی، سایت عصر نفت، تاریخ انتشار: سی و یکم خردادماه 1393).

بنابراین روشن است که مشارکت فعال با جریان سرمایه بین الملی صرفاً از راه تقویت قبلی ساختارها و توانمندی های داخلی بدست می آید به همین جهت است که پیشنهاد گردیده است:

«در کنار استفاده از شرکتهای نفتی بین المللی (International Oil Company: IOCs) و انعقاد قراردادهای بالادستی نفتی با آنها، تقویت شرکت ملی نفت و استفاده از شرکتهای خدماتی نفتی (International Service Companies: ISCs) میتواند با مبانی حقوقی و ادبیات سیاسی کشور ما مناسبتر باشد.

شرکتهای زیادی در سطح دنیا وجود دارند که شرکت نفت بین المللی محسوب نمیشوند ولی خدمات نفتی بین المللی ارایه می کنند. ورود این شرکتهای خدماتی باعث خواهد شد که وابستگی به شرکتهای نفتی بین المللی کاهش پیدا کند.

تنها مشکل این روش کمبود منابع مالی و نظام ناکارآمد حاکم بر شرکت های دولتی است که می توان با قدری صرفه جویی در هزینه ها و اصلاح ساختار شرکت های دولتی نفتی با لحاظ تجربه کشورهای موفق، این کاستی ها را هم برطرف کرد» (دکتر شیروی، عبدالحسین، حقوق نفت و گاز، فصل یازدهم، گفتار دوم، ص. 445).

تبیین «اختیارات وزارت نفت» در الزام آور ساختن مدل جدید قرارداد نفتی بالادستی ایران

اگرچه از یک طرف به موجب قسمت (1) از بند (الف) ماده 125 قانون برنامه پنجم توسعه مصوب پانزدهم دیماه 1389:

«شرایط اساسی استفاده از انواع روش های اکتشاف، توسعه و تولید در دوره زمانی معین در میادین نفت و گاز با حفظ حق مالکیت و اعمال تصرفات مالکانه برای دولت در سال اول برنامه با پیشنهاد وزارت نفت تهیه و به تصویب شورای اقتصاد می رسد.»؛ و اگرچه از طرف دیگر به موجب ماده 7 قانون وظایف و اختیارات وزارت نفت مصوب نوزدهم اردیبهشت ماه 1391:

«شرایط عمومی قراردادهای نفتی با پیشنهاد وزیر نفت به تصویب هیات وزیران می رسد.» به دلایل ذیل «تبیین اختیارات وزارت نفت» در الزام آور ساختن آن هنوز با تردید مواجه است:

اولاً: با توجه به بند (الف) ماده 125 قانون برنامه پنجم توسعه و «ضرورت درج هر کدام از روشهای قراردادهای نفتی در قوانین بودجه سنواتی»، قوه مجریه بطور اعم و وزارت نفت بطور اخص صلاحیت انحصاری تعیین مدل قراردادهای نفتی ایران و نفی صلاحیت قوه مقننه در این رابطه را چگونه بدست آورده است؛

ثانیاً:با شباهت این مدل جدید قراردادی در مواردی با قراردادهای مشارکت در تولید و تعارض احتمالیاش با اصول 44 و 45 قانون اساسی و اینکه اشخاص خصوصی به تنهایی یا به همراه دولت نمیتوانند سرمایه گذاری مستلزم مالکیت سرمایه گذار بر منابع نفت و گاز به عنوان بخشی از انفال و ثروتهای عمومی داشته باشند، قابل پیش بینی نیست قانون بودجه حاوی اجازه چنین قراردادهایی قرار است چگونه تایید شورای نگهبان را اخذ نماید؛

ثالثاً: اگر این مدل جدید قرارداد نفتی ایران بدون نیاز به تصویب مجلس شورای اسلامی اجرایی گردد، چه تضمینی وجود دارد با تغییرات آتی در قوه مجریه و نتیجتاً تغییر رویکرد احتمالی تصمیم گیران، اعتقاد بدین قرارداد دچار تزلزل نگردد؛

رابعاً: اعطای اختیار مدل قرارداد نفتی ایران از قوه مقننه به قوه مجریه می تواند تصمیم گیران اصلی راجع به این قراردادها در دولت را همیشه بر این تعهد ضمنی نگه دارد که با گذر زمان و تعییر رویکرد جامعه نسبت به منافع خود، مجبور به توجیه عملکردشان بر اساس اقتضای زمان و مکان تصمیم بدون امکان استناد به هیچ سابقه قانونگذاری در مجلس باشند و همین تعهد ضمنی، ریسک پذیری بیشتر ایشان را تحت تاثیر قرار خواهد داد.

معلوم نیست بر اساس چه استدلالی رویه تعیین شرایط اساسی قراردهای نفتی توسط قوه مقننه که در اکثر کشورهای دنیا معمول است و در قانون نفت 1336 و 1353 نیز رعایت شده بود در قوانین لازم الاجرای فعلی به یکباره کنار گذاشته است.

به همین دلایل است که تصمیم به تغییر مدل قرارداد نفتی بالادستی ایران فراتر از صلاحیت وزارت نفت و حتی قوه مجریه قرار میگیرد تا جایی که برای این تغییر هماهنگی بین سایر قوا و «اجماع حاکمیتی» ضروری میگردد و همانطور که دکتر عبدالحسین شیروی اظهار داشتهاند:

«این ساده اندیشی است که مجلس به وزارت نفت اختیار داده که به تشخیص خود ملاحظات اقتصادی، اجتماعی، سیاسی و حقوقی در نظر گرفته، آزادانه نسبت به طراحی مدل قراردادی اقدام کند. در نظام ایران، برخی از این تصمیمات حتی خارج از حیطه قوای سه گانه کشور و در اختیار رهبری است؛ مگر منظور این باشد که وزارت نفت میتواند در چارچوب سیاستها و قوانین کشور نسبت به طراحی مدل قراردادی اقدام کند.

در این صورت حداکثر کاری که وزارت نفت میتواند انجام دهد این است که قدری مدل قراردادهای خدمت خود (بیع متقابل) را بهینه و به روز نماید ولی نمیتواند مدل جدیدی را که خیلی با اصول قراردادهای خدمات و بیع متقابل توفیر می کند، اجرایی کند» (دکتر شیروی، عبدالحسین، حقوق نفت و گاز، فصل یازدهم، گفتار دوم، ص. 445).

در پایان...

نقل می کنند که اساساً توسعه یعنی سیستم و سیستم هم یعنی همکاری.

برای محاسبه موفقیت یا عدم موفقیت در ایجاد توسعه متوازن داخلی با استفاده از فرصت هایی که در اثر سرمایه گذاری خارجی بدست می آید، تمرکز اصلی بر روی مسأله توان ظرفیت های داخلی جهت جذب، برخورد فعال و هدایت ثمر بخش با انواع این سرمایهها قرار می گیرد.

این ظرفیت سازی داخلی ریشه در همکاری مردمان یک کشور جهت ایجاد و اداره سیستمها در همه ارکان مرتبط با سیاست، اقتصاد و اجتماع خود دارد.

تا زمانی که نتوان از اجتماع همکاری سرمایههای انسانی و مادی داخلی در ایجاد و اداره این سیستمها به درستی ظرفیت سازی کرد، نمیتوان اطمینان داشت سرمایه خارجی که در غیاب این سیستم سازی داخلی جذب شده حتماً منجر به توسعه گردد.

اشخاصی که با ابعاد حقوقی و اجرایی قراردادهای نفتی در ایران آشنا هستند به روشنی می دانند که اگرچه هم اکنون تدوین و پیشنهاد مدل جدید این قرارداد شروع شده است ولی تا عدم انجام تبیین کافی برای «مدل جدید قرارداد نفتی ایران»، برای «ضرورت معرفی» و برای «اختیارات وزارت نفت» در الزام آور ساختن این نوع از قرارداد؛ همچنان راهی طولانی برای اجرای آن حتی در دوران پساتحریم باقی مانده است. فقط همین...