در صورتی که قیمت نفت در آینده با کاهش مواجه شود، به دلیل ثبات قیمت در قرارداد موردنظر، معاملهگران کسب سود خواهند نمود. چنین رخدادی در بازار آتی نفت برنت در طول دو دهه گذشته که این بازار در حال رشد و بلوغ بوده، تقریبا بیسابقه بوده و این سطح از نگرانی و بدبینی به آینده قیمت نفت را شاید تنها در دوران بحران اقتصادی سال 2008 بتوان جستجو نمود.

محسن ممقانی عضو هیات

مدیره شرکت سامان الگوی توسعه انرژی (SolutiEn)

طی سال 2024، در

حالی که متغیرهای موثر بر بازار نفت از جمله تقاضای چین و ایالات متحده، عرضه نفت

اوپکپلاس، تحولات ژئوپلتیکی و تنشهای نظامی دستخوش تغییرات جدی شده و سالی پر از

تغییرات با سرعت بالا را رقم زد، اما قیمت نفت در بازهای محدود در نوسان بود و به

طور متوسط جایی نزدیک به میانگین دو دهه قبل قرار گرفت. نوشتار حاضر به بررسی برخی

از تحولات و نوسانات بازار نفت در سال 2024 و پیشبینیها برای سال 2025 میپردازد.

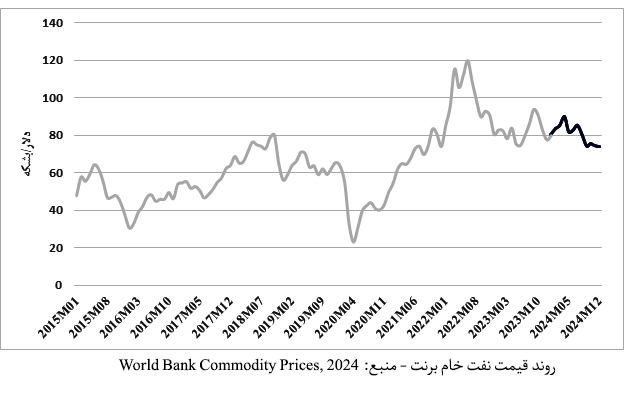

روند قیمت نفت در

سال 2024

با نگاه به نمودار

زیر که نوسانات قیمت نفت از سال 2015 تا پایان سال 2024 را نشان میدهد، مشاهده میشود

که قیمت ماهانه نفت در سال 2024 پیرامون میانگین 80 دلار/بشکه، تا سقف 90 دلار و

کف 73 دلار در نوسان بوده و از این نظر، علاوهبر آن که سال آرامی را در دو دهه

گذشته (2005-2024) تجربه نمود، در مجموع در سطح میانگین قیمت ماهانه در دو دهه

گذشته قرار گرفت. در شرایطی که جهان در طول سال 2024 با تحولات ژئوپلتیکی سریع و

جنگهای گسترده مواجه بوده، اما نشانههایی از نوسانات شدید در قیمتهای نفت در

سال گذشته مشاهده نمیشود. حتی اگر بازههای زمانی کوتاهمدت پس از رخدادهای نظامی

میان اسرائیل و لبنان و ایران دقیقتر بررسی شود، نمونههایی از کاهش قیمت نفت در

حوالی این رخدادها نیز جالب توجه خواهد بود. این مسئله که از سال 2022 و در جریان

تشدید جنگ میان روسیه و اوکراین و پس از آن رخدادهای یمن نیز قابل مشاهده بود،

نشان از تغییراتی بنیادین در عرضه و تقاضای نفت دارد.

بازار نفت در سال

2024 در دو نیمه اول و دوم سال به ترتیب شرایط مازاد عرضه و مازاد تقاضا را تجربه

نمود که این تغییر وضعیت در نیمه دوم سال، بهطور عمده ناشی از سیاست کاهش تولید

کشورهای عضو اوپکپلاس و کاهش عرضه نفت توسط این کشورها بوده است. با توجه به پیشبینیها

از ضعف تقاضا و رشد نسبی سریعتر عرضه نفت در سال 2025، این انتظار وجود دارد که

بازار نفت در سال 2025 بار دیگر به شرایط مازاد عرضه بازگردد. وضعیت تغییرات تعادل

بازار نفت در طول سال 2024 و پیشبینی از وضعیت سال 2025 حکایت از روند نزولی قیمت

ماهانه نفت در کل سال 2024 و پیشبینی مازاد عرضه قابلتوجه در سال 2025 برمیآید،

ضعف تقاضا مهمترین ویژگی حال حاضر بازار نفت است.

خلاصه تحولات سمت

عرضه نفت

اوپکپلاس و کنترل

عرضه : یکی از مهمترین تحولات در سال 2024، سیاست کاهش عرضه کشورهای عضو اوپکپلاس

بود که در واکنش به قیمتهای پایین نفت اتخاذ شد. با نگاهی به آخرین وضعیت موجود،

تا پایان سال 2024 اوپک پلاس اقدام به کاهش تولید روزانه در حدود 5.8 میلیون بشکه

در روز معادل حدود 5.7% از تقاضای جهانی نفت کرده است. همچنان که در بررسی قیمت

نفت در طول یک دهه گذشته نشان داده شد، این اقدام تا پایان سال گذشته توفیق زیادی

در ایجاد روند صعودی در قیمت نفت نداشته، هر چند در بازههای زمانی کوتاهمدت منجر

به افزایش قیمت یا پیشگیری از افزایش شدید قیمت نفت شده است. البته لازم به ذکر

است که میزان تعهد اعضای اوپکپلاس به برنامه کاهش تولید در طول ماههای گذشته متفاوت

بوده و از این رو اختلافاتی را در میان کشورهای عضو از جهت پایبندی و میزان تعهد

هر یک از اعضا برای افزایش عرضه ایجاد نموده است. سه کشور عراق، قزاقستان و روسیه،

اعضای نامتعهد به سیاست کاهش تولید طی نیمه اول سال 2024 بودهاند که طی آخرین

توافق، متعهد به جبران مازاد تولید خود شدهاند.

به هر حال، اوپکپلاس

در حال حاضر تصمیم به چرخش سیاست و بازگشت بشکههای حذفشده به بازار نفت دارد، هر

چند شرایط تقاضای ضعیف نفت موجب شده تا این گروه در جلسات وزارتی اخیر خود بازها

این تصمیم را به تعویق بیندازد. در حالی که قرار بود از نیمه دوم سال 2024 بازار

نفت شاهد بازگشت تدریجی تولید کشورهای اوپکپلاس باشد، اما در حال حاضر این برنامه

به نیمه اول سال 2025 موکول شده است؛ مطابق با تصمیمات جلسه اخیر اوپکپلاس در ماه

دسامبر، بازگشت بخشی از کاهش تولید این گروه به بازار تا ابتدای آوریل 2024 به تعویق

خواهد افتاد و دوره بازگشت تولید نیز از 12 ماه به 18 ماه افزایش خواهد یافت.

کشورهای محرک رشد

عرضه : در حالی که اوپکپلاس در سال 2024 با گارد دفاعی در بازار نفت ظاهر شد و در

عمده طول سال بر کاهش عرضه نفت تأکید کرد، اما مسیر کشورهای غیراوپک کاملا متفاوت

بود و رشد قابلتوجه تولید نفت در این کشورها به ایجاد انتظارات مبنی بر مازاد

عرضه دامن زد. آمریکا، کانادا، برزیل، گویانا و آرژانتین از جمله کشورهایی بودند

که رشد تولید آنها مورد توجه بازار قرار گرفت. به خصوص در مورد آمریکا، با تأیید

پیروزی ترامپ در انتخابات ریاست جمهوری و سیاستهای مورد انتظار وی در مورد صنعت

نفت آمریکا، انتظار عرضه بیشتر از سوی این کشور در سال آینده بیش از پیش قوت گرفت

و قیمت نفت نیز در واکنش آنی به خبر انتخاب ترامپ، در وضعیت کاهشی قرار گرفت. آژانس

بینالمللی انرژی در ماههای اخیر پیشبینی کرده است که رشد عرضه کشورهای غیراوپک

به میزان 1.5 مبر در سال 2024 و انتظار افزایش به همین میزان برای 2025، مهمترین

محرک رشد عرضه در آینده کوتاهمدت خواهد بود.

خلاصه تحولات سمت

تقاضا

چین؛ ضعیفتر از

انتظارات : ضعف تقاضای مهمترین بازیگر مصرفکننده در بازار نفت یعنی چین، از

بارزترین تحولات سمت تقاضا در سال 2024 بوده که بهطور عمده ناشی از ضعف در رشد

اقتصادی و رکود فعالیتهای تولیدی در این کشور بوده است. شاخص PMI

چین (شاخص مدیران خرید صنعتی، نشاندهنده انتظار فعالان بخش صنعت و تولید نسبت به

چشمانداز کوتاهمدت فعالیتهای اقتصادی) که یکی از متغیرهای مهم اقتصاد این کشور

برای بازار نفت است، از سه ماهه دوم سال 2024 در روند نزولی چندماهه قرار گرفت و

علامت منفی از آینده اقتصاد چین تا پایان سال را به بازار نشان داد. در حالی که در

ابتدای سال گذشته، انتظار بر آن بود که رشد تقاضای چین برای نفت خام بیش از 600 هزار

بشکه در روز باشد، برآوردهای پایان سال نشان از کاهش شدید سرعت رشد تقاضای این

کشور داشت، بهطوری که غالب نگاهها به چین به نرخ رشد حدود 200 هزار بشکه در روز و

کمتر از آن، برای کل سال رسید و ناامیدیها از نقشآفرینی موثر چین در بازار را

بیش از پیش پررنگ کرد. همین امر به کل تقاضای بازار نیز قابل تعمیم است: پیشبینیها

و گزارشهای موسسات مرجع بینالمللی در ماههای پایانی سال 2024 نشان میدهد که

تقاضای نفت رشد کمتر از 900 هزار بشکه در روز را نسبت به سال گذشته تجربه کرده است،

این در حالیست که میانگین رشد سالانه تقاضا در دو دهه اخیر (2019-2000) حدود 1.2

مبر و در سال 2023 نیز نرخ رشد تقاضا بیش از 2 مبر بوده است. این وضعیت

بدبینانه برای سمت تقاضای بازار تا جایی پیش رفت که حتی سازمان اوپک نیز برآورد

خود از تقاضای نفت در سال 2024 را کاهش داد. این سازمان که بزرگترین گروه کشورهای

تولیدکننده نفت در دنیا را تشکیل میدهد و بهطور معمول نگاهی خوشبینانه در گزارشهای

تحلیلی به وضعیت تقاضای نفت در جهان دارد، با وقفه نسبت به سایر تحلیلگران نهادی،

برآورد خود از تقاضای نفت را در ماههای پایانی سال 2024 کاهشی گزارش کرد.

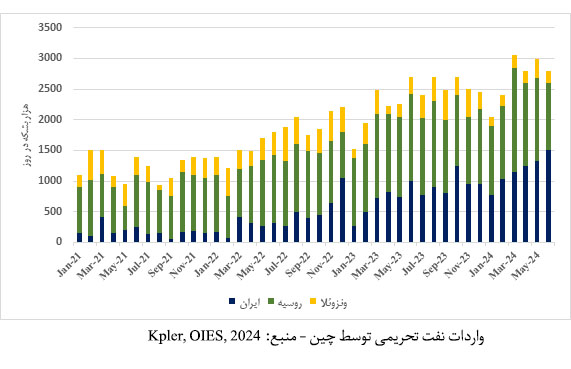

در حالی که ضعف

تقاضای چین سالی ناامیدکننده را برای فعالان بازار نفت رقم زد، اما شاید این کشور

خود یکی از برندگان وضعیت بازار در سال 2024 بود. قیمتهای پایین نفت در مقایسه با

دو سال گذشته، تغییر مسیر نفت تحریمی روسیه از سمت بازارهای اروپایی به سمت چین و

هند و افزایش عرضه نفت خام ایران، فرصتی برای خرید بیشتر نفت خام را فراهم کرد.

همچنان که در نمودار مشاهده میشود، چین در طول سال 2024 خرید نفت از ایران و

روسیه را بار دیگر افزایش داد.

در حالی که واردات

نفت چین از ایران و روسیه و ونزوئلا در سال 2019 به حدود 1.4 میلیون بشکه در روز

(معادل 15% از کل واردات نفت به میزان 9.1 میلیون بشکه در روز) میرسید، واردات

نفت چین از سه کشور با روندی افزایشی در طول سالهای گذشته، به 2.7 میلیون بشکه در

روز در نیمه اول سال 2024 (معادل 26% از کل واردات نفت به میزان 10.4 میلیون بشکه

در روز) رسید. در مورد ونزوئلا نیز با ایجاد فرصتی شش ماهه از سوی آمریکا برای

افزایش صادرات نفت ونزوئلا طی سه ماهه پایانی سال 2023 و سه ماهه ابتدایی سال 2024

و به دنبال آن کاهش تخفیفهای نفت صادراتی این کشور، چین واردات نفت از ایران و

روسیه را به طور موقت جایگزین نفت ونزوئلا کرد و با اتمام دوره معافیتهای صادراتی

ونزوئلا، بار دیگر به خرید نفت تخفیفی این کشور روی آورد.

آمریکا و دوران

جدید سیاست پولی

در آمریکا به

عنوان مصرفکننده مهم نفت، تغییر سیاست پولی فدرال رزرو و شروع دوره کاهش نرخ

بهره، رخدادی مهم برای بازار نفت در سال 2024 بود. در نیمه دوم ماه سپتامبر، بانک

مرکزی آمریکا (فدرال رزرو) پس از یک دوره 4 ساله، نرخ بهره در اقتصاد آمریکا را در

سطحی فراتر از انتظارات و به میزان 0.5 واحد درصد ( از بازه 5.25 – 5.5 % به بازه 4.75

- 5 %) کاهش داد. فدرال رزرو در ماه نوامبر نیز نرخ بهره را در دومین کاهش متوالی

با 0.25 واحد درصد کاهش به محدوده 4.5-4.75% رساند و در بیانیه خود به حمایت از اشتغال و بازار کار پرداخت. به گواه بازیگران و

تحلیلگران، یکی از عوامل موثر بر روندهای نزولی قیمت نفت در سال 2024 علاوهبر

گزارشهای ضعیف و ناامیدکننده از وضعیت رشد اقتصادی و فعالیتهای تولیدی در چین،

گزارش بازار کار آمریکا بوده که مروری بر وضعیت ایجاد اشتغال جدید در این کشور در

طول سال 2024، وضعیتی هشداردهنده و نگرانکننده را نشان میداد. نزدیکشدن به

اهداف تورمی در کنار ضرورت حمایت از ایجاد اشتغال در کشور، از عوامل محرک آمریکا

برای گرایش به سمت کاهش نرخ بهره بوده است.

فدرال رزرو در

ادامه سیاست پولی انبساطی فعلی و در ماه پایانی سال 2024، در عین کاهش 0.25 واحد

درصد در نرخ بهره، تغییراتی نیز در استراتژی خود در این باره ایجاد کرد. نکته قابل

توجه در تصمیمات اخیر فدرال رزرو، اعلام سیاست پولی آمریکا مبنی بر کاهش سرعت سیاست

انبساطی فعلی در سال 2025 بود. بر این اساس، فدرال رزرو انتظار دارد که در سال

2025 تنها دو مرحله نرخ بهره را کاهش دهد و این در حالی است که انتظار بازیگران و

فعالان بازار کاهشهای بیشتر در نرخ بهره از سوی فدرال رزرو بود.

سال خاص بازار آتی

نفت برنت

سال 2024 یکی از

سال خاص بازار آتی نفت برنت بود، جایی که کمبود تقاضای موثر نفت ناشی از ضعف

فعالیتهای اقتصادی در چین از یک سو و واکنشهای کمرمق قیمت نفت به کاهش عرضه از

سوی اوپک و انتظار ایجاد مازاد عرضه قابلتوجه در آینده نزدیک، بازیگران بازار آتی

برنت را به بدبینی مفرط در مورد قیمت نفت سوق داد. بنابراین هفته اول و دوم ماه

سپتامبر سال 2024 به یکی از بدترین هفتههای بازار آتی نفت در دو دهه گذشته تبدیل

شد. متأثر از شرایط اقتصاد کلان کشورهای تولیدکننده و مصرفکننده و شرایط عرضه و

تقاضا، نگرانی صندوقهای سرمایهگذاری و پوشش ریسک به عنوان بازیگران مهم بازارهای

مالی کالایی نسبت به بازدهی قیمت نفت خام به بالاترین حد خود رسید، بهطوری که برای

اولین بار در حدود 15 سال گذشته، خالص موقعیتهای بازیگران در بازار آتی نفت برنت

به نفع موقعیتهای short چرخش کرد .

در چنین موقعیتی،

عمده بازیگران در شرایطی قرار میگیرند که با کاهش قیمت نفت از قرارداد آتی منتفع

میشوند. به عبارتی، چنانچه بازیگران اقدام به ورود در موقعیت آتی short

برای حجم مشخصی از نفت شوند، در صورتی که قیمت نفت در

آینده با کاهش مواجه شود، به دلیل ثبات قیمت در قرارداد موردنظر، معاملهگران کسب

سود خواهند نمود. چنین رخدادی در بازار آتی نفت برنت در طول دو دهه گذشته که این

بازار در حال رشد و بلوغ بوده، تقریبا بیسابقه بوده و این سطح از نگرانی و بدبینی

به آینده قیمت نفت را شاید تنها در دوران بحران اقتصادی سال 2008 بتوان جستجو نمود.

نگاهی به سال 2025

در سمت عرضه، پیشبینی

آژانس بینالمللی انرژی مبنی بر افزایش سرعت رشد عرضه از 0.630 مبر در سال 2024

به 1.9 مب در سال 2025 میباشد. به عبارتی انتظار میرود عرضه نفت در سال آینده

تا 3 برابر سریعتر از 2024 رو به افزایش باشد. بر این اساس انتظار میرود که عرضه

نفت حتی بدون بازگشت بشکههای حذفشده اوپکپلاس، در سال آینده به نزدیکی 104.8 مبر

برسد. رشد عرضه کشورهای غیراوپک به میزان 1.5 مبر در سال 2024 و انتظار افزایش

به همین میزان برای 2025، مهمترین محرک رشد عرضه خواهد بود. در این سمت بازار،

رفتار اوپک نیز بر انتظارات دامن زد: مطابق با تصمیمات جلسه اخیر اوپکپلاس در ماه

دسامبر، بازگشت بخشی از کاهش تولید این گروه به بازار تا ابتدای آوریل 2024 به تعویق

خواهد افتاد و دوره بازگشت تولید نیز از 12 ماه به 18 ماه افزایش خواهد یافت.

در سمت تقاضای

بازار، پیشبینیها حاکی از رشد تقاضا در سال 2025 به میزان 1.1 مبر (در مقابل

متوسط رشد 0.840 در سال 2024) و رسیدن تقاضای نفت به 103.9 مبر میباشد. انتظار

میرود که همچون یک سال گذشته، محرک تقاضای نفت در 2024 نیز در سایه ضعف تقاضای چین

و کاهش نسبی سفرهای هوایی بینالمللی، همچنان از سمت افزایش مصرف خوراک در بخش

پتروشیمی باشد.